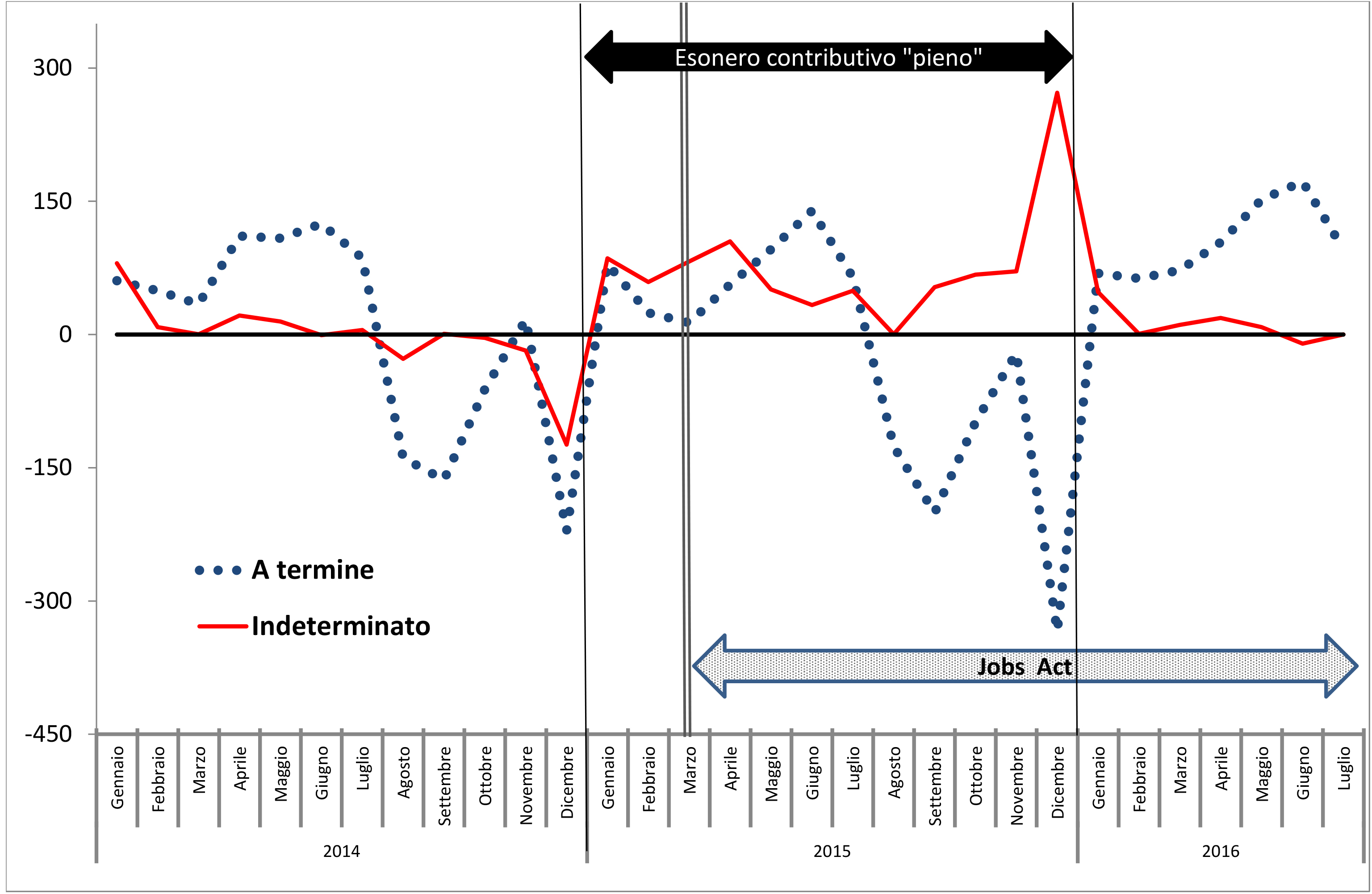

Non capita di frequente di poter assistere a un intervento in materia di politiche del lavoro che abbia un impatto tale da poter essere immediatamente verificabile. Di solito il risultato non è apprezzabile “a occhio nudo”, sostanzialmente perché la magnitudo non è in grado di sovrastare il rumore di fondo del contesto. Diventano quindi necessarie tecniche statistiche abbastanza sofisticate, tanto da lasciare il dubbio che sia stata la scelta della tecnica a determinare il risultato della verifica. Nel caso del combinato disposto di esonero contributivo e jobs act, per farsi un’idea di massima può bastare il grafico che correda questa breve nota.

Il campo di osservazione sono i lavoratori dipendenti privati “regolari” delle imprese dell’industria e dei servizi (inclusi gli enti pubblici economici), che corrisponde sostanzialmente al campo di azione dell’esonero contributivo e del jobs act.

Nel 2015 erano attivi fin da inizio anno gli incentivi alle assunzioni della legge 190/2014, mentre il decreto legislativo per quanto attiene il contratto a tutele crescenti è stato pubblicato sulla Gazzetta Ufficiale del 4 marzo 2015. Nel 2016 il jobs act è invece a pieno regime, mentre gli incentivi si riducono con la legge 208/2015 al 40% del tetto massimo stabilito per il 2015 (da 8.060 a 3.250 euro). A riprova, se ve ne fosse bisogno, della centralità degli sgravi, a dicembre 2015, nella imminenza dell’esaurirsi dell’esonero della 190/2014, si realizza quasi il 30% del saldo dell’intero anno. Simmetricamente, a dicembre 2014 c’è un netto peggioramento del saldo del tempo indeterminato da “effetto annuncio” dello sgravio per l’anno successivo.

La differenza di impatto delle due misure di sgravio è notevole, come si coglie nel grafico: nel 2016 per il tempo indeterminato la variazione netta (assunzioni-cessazioni+trasformazioni) torna, con l’esclusione del primo mese dell’anno, su un trend sostanzialmente piatto. Anzi, la variazione netta dei primi sette mesi del 2016 (+76mila) non solo è inferiore a quella del 2015 (+465mila), ma anche a quella del 2014 (+129mila) e del 2013 (+212mila).

Nei primi sette mesi del 2016, l’esonero ha riguardato il 32,3% del complesso delle assunzioni/trasformazioni del tempo indeterminato e, in quelli del 2016, il 54%. In tutto il 2015 tale quota vale ben il 60,8%. La differenza dell’impatto delle due misure di sgravio è evidente anche da questi ultimi dati.

Nel 2015, al saldo positivo del tempo indeterminato (+929mila) ha corrisposto una contrazione consistente del lavoro dipendente a termine (-307mila unità). Il maggior ricorso al tempo indeterminato non è l’unica spiegazione possibile di tale saldo negativo: nel 2015 sono stati infatti venduti il 66% di voucher in più rispetto al 2014, superando la soglia dei 100 milioni.

Nel 2016, senza il maxi-sgravio, il complesso del lavoro a termine mostra nei primi sette mesi dell’anno una notevole dinamicità: il saldo (+728mila) non solo è largamente superiore a quello del 2015, ma supera nettamente anche quelli del 2014 e del 2013. La crescita dei primi sette mesi non si può proiettare meccanicamente sull’intero 2016, poiché nel lavoro a termine le assunzioni si concentrano prevalentemente in primavera-estate, e le cessazioni nell’autunno-inverno. Resta il fatto, tuttavia, che si è in presenza di una accresciuta mole di lavoro a termine, a fronte di una stasi del tempo indeterminato.

Figura 1. Variazioni nette* del lavoro dipendente privato a tempo indeterminato e a termine (inclusi stagionali ed apprendisti). Valori mensili in migliaia gennaio 2014–luglio 2016.

(*) Assunzioni – Cessazioni ± Trasformazioni in tempo indeterminato.

Fonte: elaborazioni Fdv su dati Inps (Osservatorio sui lavoratori dipendenti).